第4回お題

損益計算書が判ると経営がもっと楽しくなる(その1)!

~あなたの生活を損益計算書で表現してみると、あ~っ、そうだったのか!~

店舗運営の計画を立てて、実行し、改善点を洗い出し、さらにその課題を解決する、いわゆるPDCA(plan/do/check/action)を「見える化」する為には、経営数値に置き換えることが必要です。但し、多くの経営者はそれが苦手で、「勘と経験と根性」に頼った経営をしがちです。しかし、この損益計算書の構造を理解しているか否かでは、その経営手腕に大きな差が現れます。そこで、今回から3回連続で損益計算書の構造を学びます。簡単に説明するので、必ず理解できると思います。そして、苦手意識がなくなるはずです!

- 損益計算書とは?

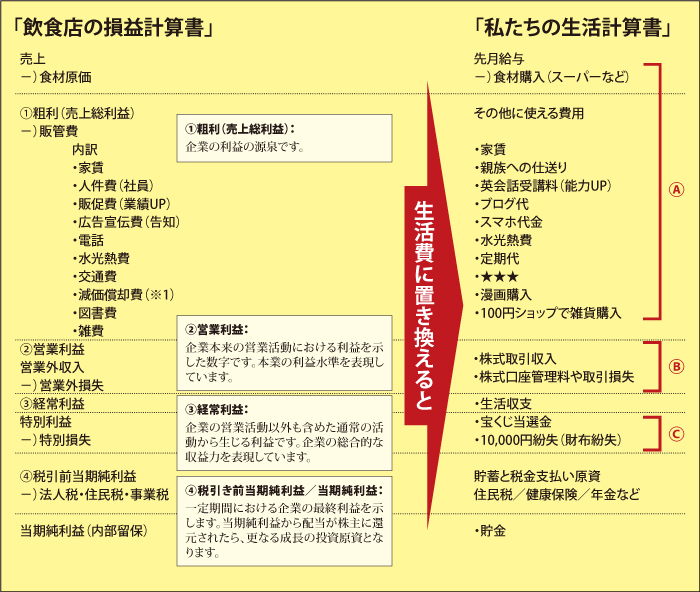

- 損益計算書とは、ある一定の会計期間における全ての収益とこれに対応する全ての費用を記載し、企業の経営成績である利益の大きさとその獲得状況を発生源泉別に表示した報告書です。

〈損益計算書の例〉

- 売上高

- 300,000

- 売上原価

- 90,000

- 売上純利益

- 210,000

- 販売費及び一般管理費

- 150,000

- 営業利益

- 60,000

- 営業外収益

- 5,000

- 営業外費用

- 10,000

- 経常利益

- 55,000

- 特別利益

- 2,000

- 特別損失

- 3,000

- 税引前当期純利益

- 52,000

- 法人税、住民税及び事業税額

- 22,000

- 当期純利益

- 30,000

〈私たちの生活計算書〉

私たちの一ヶ月の生活に置き換えると、先月末のお給料で、今月の食費やデート代、水道代や電気代、家賃などをやりくりし、どのくらい貯金できたかを明らかにすることと同じだと考えてみてください。

生活の為に、お給料を貰ったらそれぞれの項目毎に封筒に現金を入れることを想像してください。

まず第一に食費を確保します。生きていく為です。そして毎月必ず固定で発生する家賃と出勤する為の交通費(定期代)も確保しましょう。

「損益計算書」と「私たちの生活計算書」の3つ類似点

- (A)…経常的な活動〈営業活動〉

- 本来の店舗活動 ⇒ 毎月の生活費のやりくり

- (B)…経常的な活動〈財務活動〉

- 店舗活動以外の収益活動(株式投資や不動産の運用などの収益や損失) ⇒ 恒常的、かつ、生活費以外の利益や損失

- この2つは毎月行なうので経常的な活動という意味で経常損益という。

- (C)…臨時的な活動〈その他活動〉

- 店舗活動と投資活動に寄らない臨時収入や損失 ⇒ 恒常的でない臨時収入や損失

〈今回のポイント!〉

まずは、損益計算書が私たちの生活計算書(家計簿や支払い計画書)と同じ仕組みであることがご理解いただけたと思います。

〈ここは要注意!〉

但し…店舗の損益計算書はその売上あげるため/利益を上げる為にかかった費用が計上されています。私たちの生活計算書は、どうやって生活したか(お金を使ったか)が記されてはいますが、お金や価値を生み出している訳ではありません。これが経済活動と消費活動の違いでもあります。

あくまでも損益計算書の理解促進のために「生活計算書」で比較したということをご注意ください。

1.減価償却

これは私たちの日常生活の中では出てこない概念です。従って、別の機会に詳細説明したいと思います。