第7回お題

これで判った!減価償却

損益計算書の中でもひときわ難解だと思われている「減価償却」。今回はそれを簡単に説明して、しっかり理解できる講座です。

これまで、何度説明を受けても書物を読んでも判らなかった「減価償却」が、これで判るようになるはずです。

原価償却費とは

建物や自動車、機械、厨房設備等は、通常かなり高額でしかも長年に渡って使用可能です。そのようなものを購入した場合、会社の「資産」となります。資産とは会社の財産なので、貸借対象表(B/S)にその価値(=対価=金額換算)として計上されます。

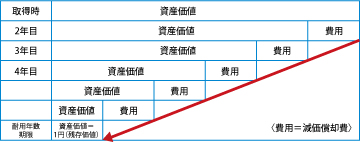

しかし、使用することによって価値が下がっていくと見なされて法律(税法)がそれを規定しています。価値が下がるということは金額換算された対価が減少することになります。この減少する分を経費=費用にしていくことを、減価償却(償却する)と言います。また、減価償却によって費用に回される部分を、減価償却費といいます。なお、2007年に税法改正されて償却期間が過ぎても残存価値が1円(備忘価格)に設定するように決められました。

毎年費用として計上することで、その分資産価値が目減りして、資産(財産金額)が減っていくことになります。そして、その金額は損益計算書上の支出の項目に計上します。実際にどこかにその費用を支払っているのではなく、使ったこと/支払ったこと/なくなったことにしているだけです。視点を変えると支出として計上していますが、実際にお金がでていくわけではないので、その分現金が残ることになります。合法的な貯金のようなものですね。なぜそうなるか…これは税法がそうなっているのでそういうものだとご理解ください。なお、償却にはその対象物により耐用年数が決まっており、その期間で償却するようにとされています。その耐用年数が終了しても、その対象物は継続的に使用することになるので資産価値を1円(備忘価格)として帳簿上に計上することと定められています。

毎年費用として計上することで、その分資産価値が目減りして、資産(財産金額)が減っていくことになります。そして、その金額は損益計算書上の支出の項目に計上します。実際にどこかにその費用を支払っているのではなく、使ったこと/支払ったこと/なくなったことにしているだけです。視点を変えると支出として計上していますが、実際にお金がでていくわけではないので、その分現金が残ることになります。合法的な貯金のようなものですね。なぜそうなるか…これは税法がそうなっているのでそういうものだとご理解ください。なお、償却にはその対象物により耐用年数が決まっており、その期間で償却するようにとされています。その耐用年数が終了しても、その対象物は継続的に使用することになるので資産価値を1円(備忘価格)として帳簿上に計上することと定められています。

さて、そこで3つの視点からもう少し解説を加えたいと思います。

飲食店経営で考えて見よう!

5千万円で厨房機器を買って商売を始めたとしよう。ところが今年の決算では5千万円全部を費用に入れたので大赤字になってしまった。さて翌年はどうか…?

翌年は厨房機器の費用は何もないから(維持費だけだ)、タダで厨房機器を使って商売したことになる。だから利益がでやすくなる…そんな簡単なことだろうか?

(1)費用配分の側面

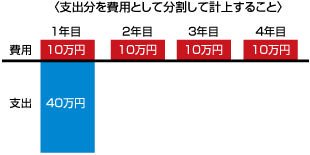

厨房機器は長年にわたって使うものであり、1年かぎりの消耗品ではありません。また、購入価格も大きく、経費として計上するとそこで「購入した時に一度に経費計上するのではなく、価値が減少するごとく、使う年数に応じて少しずつ費用にすべきだ」、と考えるのが合理的です。その小分け(分割)された費用のことを減価償却費と呼び、損益計算書(P/L)に計上します。これが減価償却における費用配分の側面です(下図参照)。

例:PC(価格40万円、耐用年数4年の場合)

(2)資産評価の側面

1年目が終わったときにも厨房機器は現物として残っていますね。これは自社の所有物であり、資産(財産)と呼びます。年度末には、金額に評価して貸借対照表(バランスシート)の左側(財産簿)に記載する必要があります。

そこでふと思います…何円と評価すればよいのか?。厨房機器の1年後の価値は、例えピカピカに手入れされていても買値より価値は下がっていると見るのが常識ですよね。その減った分とは幾らだろうか? それはどう見積もるのだろうか?

難しく考える必要はありません。単純に費用配分で費用に計上した分だけ、と考えればよいのです。

つまり、厨房機器の価値は毎年、減価償却費の分だけ減るのです。『購入価格-毎年の減価償却費の累計額』として貸借対照表(B/S)に記載します。これが減価償却の資産評価の側面です。

(3)資金回収の側面

結局、減価償却費と言っても初期の購入代金を分割して後計上することなのだから、減価償却費という現金が出ていくわけではありません(おカネは買ったときに支払い済みです)。減価償却費という請求書は来ません。つまり現金の出ない費用を計上しているのです。利益=売上-費用(中に減価償却費が入っている)ですから、結局は毎年「利益+減価償却費」の分だけ資金回収されていることになります(資金が残るという感覚かもしれません)。つまり、減価償却という会計的手続きにより、過去の投資額(厨房機器の購入額)を毎年少しずつ回収している、というのが資金回収の側面です。キャッシュフローに表れます。