※各記事に関しましてグルメキャリー本誌掲載当時のものになります。法改正により、現在の内容と異なっている場合もございます。ご了承ください。

「賞与にかかる社会保険料の上限」

Q.

私は、大手チェーン企業の幹部職についています。年2回支給される賞与は業績によって激しく変動し、まったく支給されないときもあります。ところで、過去の賞与明細を見ていて気がついたのですが、社会保険料の控除額が、必ずしも賞与の支給額に比例していないようです。どうしてこういう計算になるのですか。

【42才 男性】

A.

ポイントは、賞与にかかる社会保険料の計算には、賞与額に上限が設けられているところにあります。

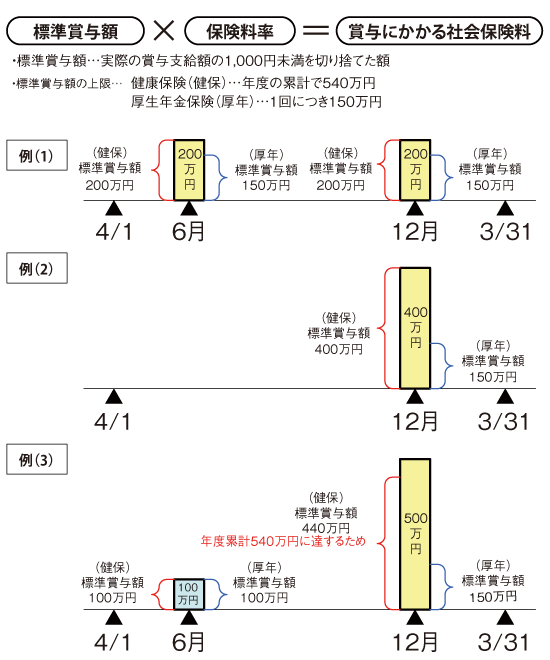

賞与にかかる健康保険料と厚生年金保険料は、「標準賞与額×各保険料率」で計算されます。標準賞与額とは、実際の賞与の支給額から1000円未満を切り捨てた額のことです。この標準賞与額には上限があり、その上限を超えた分には社会保険料がかからないことになります。上限額は、健康保険では年度(4月1日から翌年3月31日)の、累計額が540万円、厚生年金保険では、1回の支給(同月に複数回支給される場合は1ヶ月合計)ごとに150万円となっています。そのため、個別の賞与で見ると賞与の支給額が同じでも保険料が変わったり、支給額と保険料が比例しなかったりということが起こりえます。図の具体例をご覧ください。

例(1)と例(2)は、賞与の支給額はどちらも年度合計400万円です。しかし、例(1)では、厚生年金保険の上限2回分保険料がかかっているので、1回分で済む(2)より厚生年金保険料は高くなります(健康保険料は同じ)。

例(3)は、年度の累計額が540万円に達する事例です。12月賞与500万円のうち、440万円で年度累計540万円に達するので、残りの60万円には健康保険料はかからないことになります。

(ただし、これらの例では、保険料率の変動は考慮していません)

賞与にかかる健康保険料と厚生年金保険料は、「標準賞与額×各保険料率」で計算されます。標準賞与額とは、実際の賞与の支給額から1000円未満を切り捨てた額のことです。この標準賞与額には上限があり、その上限を超えた分には社会保険料がかからないことになります。上限額は、健康保険では年度(4月1日から翌年3月31日)の、累計額が540万円、厚生年金保険では、1回の支給(同月に複数回支給される場合は1ヶ月合計)ごとに150万円となっています。そのため、個別の賞与で見ると賞与の支給額が同じでも保険料が変わったり、支給額と保険料が比例しなかったりということが起こりえます。図の具体例をご覧ください。

例(1)と例(2)は、賞与の支給額はどちらも年度合計400万円です。しかし、例(1)では、厚生年金保険の上限2回分保険料がかかっているので、1回分で済む(2)より厚生年金保険料は高くなります(健康保険料は同じ)。

例(3)は、年度の累計額が540万円に達する事例です。12月賞与500万円のうち、440万円で年度累計540万円に達するので、残りの60万円には健康保険料はかからないことになります。

(ただし、これらの例では、保険料率の変動は考慮していません)

グルメキャリー229号掲載

飲食店オーナー・経営者のみなさまへ

特定社会保険労務士 久野 航 Wataru Hisano PROFILE

昭和46年生まれ。寿司職人、ファミリーレストランなど外食業界の勤務経験豊富。チェーン系居酒屋店長を経て、社会保険労務士として独立。現場での経験と法的な視点を持ち合わせる異色の社労士として、飲食業の労働環境整備に向けて日々奮闘中。

ひさの社会保険労務士事務所〒114-0023 東京都北区滝野川7-39-3 丸勝マンション201

業務案内:給与計算、労働・社会保険の手続き代行、就業規則の診断・作成 店長・管理職対象労務研修の実施、人事・労務相談