※各記事に関しましてグルメキャリー本誌掲載当時のものになります。法改正により、現在の内容と異なっている場合もございます。ご了承ください。

「取締役として出向していた期間は、雇用保険の被保険者期間とならないか」

Q.

私は、取締役として、別会社への出向をしていました。2年の任期を終えたところで、出向元の会社に戻ることになりましたが、良い機会だと思い、退職しました。ところで、出向期間中、給料は出向元の会社から受けていましたが、雇用保険料は引かれていませんでした。私は失業給付をもらうことができますか。

【38才 男性】

A.

出向になるまで、通常どおりに勤務していたようでしたら、失業給付を受ける条件をクリアできるでしょう。

まず、雇用保険の取締役への適用についてですが、法人の取締役等の役員は、雇用保険の被保険者となりません(兼務役員となる場合を除く)。

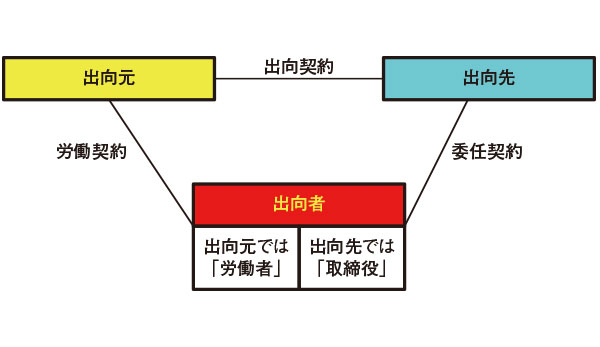

次に、役員として出向する場合についてですが、出向元では労働者だった者が、出向先で役員に就任すると、出向先とは労働契約ではなく、委任契約を結ぶことになり、労働者ではなくなるので、雇用保険被保険者となることはできません。しかし、出向元では、雇用関係が継続するので、被保険者資格だけは継続することになります。

ところで、出向者に支払う給与について、出向先が支払う場合と、出向元が支払う場合の大きく2通りがあります。出向先で役員になっている場合、職務執行の対価として役員報酬を受け取ることになるのです。出向先で支払われる場合には、そのことが分かりやすいのですが、出向元で支払われる場合には、役員報酬というイメージがピンと来ない人もいるようです。しかし、出向先で支払われようが、出向元で支払われようが、本質的には役員報酬であることに違いはありません。出向元で支払われたのだからといって、労働者としての賃金に変わるというものではありません。したがって出向元で支払われていた給与から雇用保険料が天引きされていなかったのは、正しいということです。

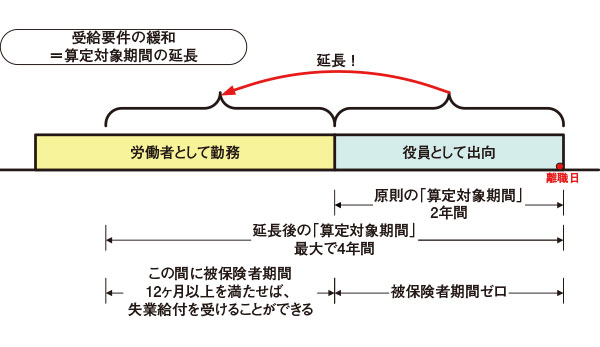

さて、失業給付(正しくは、基本手当といいます)を受けるための条件は、原則として、「離職日以前2年間に、被保険者期間が12ヶ月以上あること」となっています。この2年間のことを、「算定対象期間」といいます。「被保険者期間」とは、離職日からさかのぼって1ヶ月ごとに区切っていった期間に賃金の支払いの基礎となった日数が11日以上ある月を1ヶ月とカウントすることです。

ご質問のケースでは、出向中、役員としての任期中2年間は、賃金の支払いがなかったわけですから被保険者期間もゼロとなります。そうすると、このままでは、「2年間に12ヶ月以上」という条件を満たせなくなり、失業給付を受けることができなくなってしまいます。

このように、原則の算定対象期間では、必要な被保険者期間を満たすのが困難な人のために、算定対象期間を延長してくれる制度があります(受給要件の緩和)。延長期間は、最大で2年間(当初の期間と併せて最大4年間)です。出向によって、出向先で取締役になったケースのほか、疾病、負傷、出産、育児等の理由により、30日以上賃金の支払いを受けることができなかった労働者が対象で、その賃金の支払いを受けることができなかった期間分、延長することができます。

ご質問のケースで、この受給要件の緩和という制度を使えば、失業給付をもらう条件は「出向前2年間に12ヶ月以上の被保険者期間」となりますので、これならクリアできるのではないでしょうか。

まず、雇用保険の取締役への適用についてですが、法人の取締役等の役員は、雇用保険の被保険者となりません(兼務役員となる場合を除く)。

次に、役員として出向する場合についてですが、出向元では労働者だった者が、出向先で役員に就任すると、出向先とは労働契約ではなく、委任契約を結ぶことになり、労働者ではなくなるので、雇用保険被保険者となることはできません。しかし、出向元では、雇用関係が継続するので、被保険者資格だけは継続することになります。

ところで、出向者に支払う給与について、出向先が支払う場合と、出向元が支払う場合の大きく2通りがあります。出向先で役員になっている場合、職務執行の対価として役員報酬を受け取ることになるのです。出向先で支払われる場合には、そのことが分かりやすいのですが、出向元で支払われる場合には、役員報酬というイメージがピンと来ない人もいるようです。しかし、出向先で支払われようが、出向元で支払われようが、本質的には役員報酬であることに違いはありません。出向元で支払われたのだからといって、労働者としての賃金に変わるというものではありません。したがって出向元で支払われていた給与から雇用保険料が天引きされていなかったのは、正しいということです。

さて、失業給付(正しくは、基本手当といいます)を受けるための条件は、原則として、「離職日以前2年間に、被保険者期間が12ヶ月以上あること」となっています。この2年間のことを、「算定対象期間」といいます。「被保険者期間」とは、離職日からさかのぼって1ヶ月ごとに区切っていった期間に賃金の支払いの基礎となった日数が11日以上ある月を1ヶ月とカウントすることです。

ご質問のケースでは、出向中、役員としての任期中2年間は、賃金の支払いがなかったわけですから被保険者期間もゼロとなります。そうすると、このままでは、「2年間に12ヶ月以上」という条件を満たせなくなり、失業給付を受けることができなくなってしまいます。

このように、原則の算定対象期間では、必要な被保険者期間を満たすのが困難な人のために、算定対象期間を延長してくれる制度があります(受給要件の緩和)。延長期間は、最大で2年間(当初の期間と併せて最大4年間)です。出向によって、出向先で取締役になったケースのほか、疾病、負傷、出産、育児等の理由により、30日以上賃金の支払いを受けることができなかった労働者が対象で、その賃金の支払いを受けることができなかった期間分、延長することができます。

ご質問のケースで、この受給要件の緩和という制度を使えば、失業給付をもらう条件は「出向前2年間に12ヶ月以上の被保険者期間」となりますので、これならクリアできるのではないでしょうか。

飲食店オーナーの方へ

従業員を役員として出向させる場合には、税務上も労務上もさまざまな留意点があります。その中でも、雇用保険の取扱いは誤解の多いところですので、十分注意してください。

グルメキャリー318号掲載

飲食店オーナー・経営者のみなさまへ

特定社会保険労務士 久野 航 Wataru Hisano PROFILE

昭和46年生まれ。寿司職人、ファミリーレストランなど外食業界の勤務経験豊富。チェーン系居酒屋店長を経て、社会保険労務士として独立。現場での経験と法的な視点を持ち合わせる異色の社労士として、飲食業の労働環境整備に向けて日々奮闘中。

ひさの社会保険労務士事務所〒114-0023 東京都北区滝野川7-39-3 丸勝マンション201

業務案内:給与計算、労働・社会保険の手続き代行、就業規則の診断・作成 店長・管理職対象労務研修の実施、人事・労務相談