※各記事に関しましてグルメキャリー本誌掲載当時のものになります。法改正により、現在の内容と異なっている場合もございます。ご了承ください。

「妻が産休や育休中、夫の扶養になることができるか」

Q.

共稼ぎの家庭です。私も妻も、それぞれの勤務先で社会保険に入っています。妻は、去年の終わりから産休を取り、今年の1月に出産し、産休終了後引き続き育児休業に入っています。今年は一切勤務をする予定はなく、休業中は無給なので、収入は社会保険からの給付だけとなります。この場合、社会保険に加入したままなので、妻を扶養にすることはできないのですか。

【32才 男性】

A.

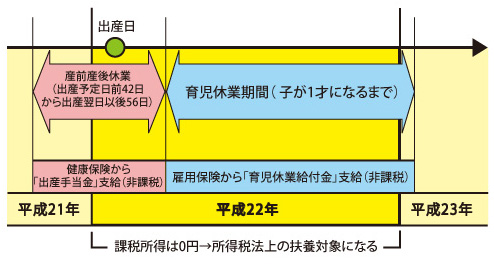

出産前後の社会保険からの給付は次のようになっています。まず、産前産後休業中は、健康保険から「出産手当金」が支給されます。次に、育児休業中は、雇用保険から「育児休業給付金」が支給されます。これらの給付は、所得税法上は非課税となっています。今年はこの給付以外に収入がないのなら、課税所得は0円なので、今年に限ってあなたの扶養(控除対象配偶者)になることができます。

もちろん、産休中も育児休業中も勤務先に在籍していることに変わりはないので、社会保険には加入したままです。社会保険(健康保険・年金)に関しては、あなたの扶養に入ることはできません。

社会保険は扶養にならないけど、所得税法では扶養になる、という状態を不思議に思う方もいらっしゃいます。しかし、適用される法律が違うので、こういうことも起こり得るのです。

もちろん、産休中も育児休業中も勤務先に在籍していることに変わりはないので、社会保険には加入したままです。社会保険(健康保険・年金)に関しては、あなたの扶養に入ることはできません。

社会保険は扶養にならないけど、所得税法では扶養になる、という状態を不思議に思う方もいらっしゃいます。しかし、適用される法律が違うので、こういうことも起こり得るのです。

グルメキャリー170号掲載

飲食店オーナー・経営者のみなさまへ

特定社会保険労務士 久野 航 Wataru Hisano PROFILE

昭和46年生まれ。寿司職人、ファミリーレストランなど外食業界の勤務経験豊富。チェーン系居酒屋店長を経て、社会保険労務士として独立。現場での経験と法的な視点を持ち合わせる異色の社労士として、飲食業の労働環境整備に向けて日々奮闘中。

ひさの社会保険労務士事務所〒114-0023 東京都北区滝野川7-39-3 丸勝マンション201

業務案内:給与計算、労働・社会保険の手続き代行、就業規則の診断・作成 店長・管理職対象労務研修の実施、人事・労務相談