※各記事に関しましてグルメキャリー本誌掲載当時のものになります。法改正により、現在の内容と異なっている場合もございます。ご了承ください。

「駐輪代相当額の通勤手当にかかる源泉所得税」

Q.

通勤は、家から駅まで1㎞ほど自転車を利用し、そこから電車に乗っています。駅の駐輪場は1ヶ月につき2,000円の駐輪代がかかるのですが、この駐輪代も通勤手当として支給されるのでしょうか。

【22才 男性】

A.

通勤手当は、法律に規定があるわけではなく、どんな基準でいくら支給するかは、お店の就業規則(賃金規程)しだいとなります。駐輪代が支給対象となるかどうかは、お店に確認してみましょう。

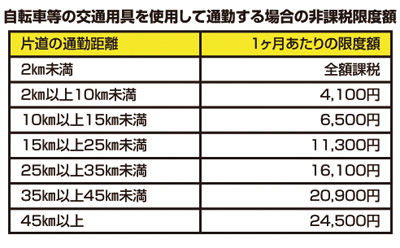

ここで、注意が必要なのは、源泉所得税の非課税限度額についてです。ご質問のように電車・バス(交通機関)とマイカー・自転車(交通用具)を利用して通勤している場合、次の(1)(2)を合計した金額が非課税となります(ただし、合計額が1ヶ月につき10万円まで)。

(1)交通機関の1ヶ月通勤定期券代

(2)交通用具を使用する距離に応じて決まっている非課税限度額

このうち、(2)の「距離に応じて決まっている限度額」については、片道が2㎞以上でないと、非課税額の設定がありません。つまり、片道2㎞未満の場合は、全額が課税対象となります。

あなたの場合、家から駅まで1㎞ほどということですので、仮に駐輪代2,000円が通勤手当として支給されたとしても、この2,000円については課税対象となり、源泉所得税がかかります。

ここで、注意が必要なのは、源泉所得税の非課税限度額についてです。ご質問のように電車・バス(交通機関)とマイカー・自転車(交通用具)を利用して通勤している場合、次の(1)(2)を合計した金額が非課税となります(ただし、合計額が1ヶ月につき10万円まで)。

(1)交通機関の1ヶ月通勤定期券代

(2)交通用具を使用する距離に応じて決まっている非課税限度額

このうち、(2)の「距離に応じて決まっている限度額」については、片道が2㎞以上でないと、非課税額の設定がありません。つまり、片道2㎞未満の場合は、全額が課税対象となります。

あなたの場合、家から駅まで1㎞ほどということですので、仮に駐輪代2,000円が通勤手当として支給されたとしても、この2,000円については課税対象となり、源泉所得税がかかります。

グルメキャリー190号掲載

飲食店オーナー・経営者のみなさまへ

特定社会保険労務士 久野 航 Wataru Hisano PROFILE

昭和46年生まれ。寿司職人、ファミリーレストランなど外食業界の勤務経験豊富。チェーン系居酒屋店長を経て、社会保険労務士として独立。現場での経験と法的な視点を持ち合わせる異色の社労士として、飲食業の労働環境整備に向けて日々奮闘中。

ひさの社会保険労務士事務所〒114-0023 東京都北区滝野川7-39-3 丸勝マンション201

業務案内:給与計算、労働・社会保険の手続き代行、就業規則の診断・作成 店長・管理職対象労務研修の実施、人事・労務相談